Álpappír tilheyrir málmvinnsluvörum úr áli og iðnaðarkeðja hennar er svipuð og álefni og iðnaðurinn verður fyrir miklum áhrifum af hráefnum í andstreymi.Frá sjónarhóli framleiðslu og markaðsaðstæðna er Kína stærsti framleiðandi álpappírs, með meira en 60% af framleiðslu heimsins, en innlend álþynnuneysla Kína er verulega í ójafnvægi við framleiðslu, sem leiðir til alvarlegrar umframgetu Kína og yfir -að treysta á útflutning.Enn um nokkurt skeið verður erfitt að rjúfa þetta ástand.

Álpappír er heitt stimplunarefni sem er beint rúllað úr málmi áli í þunn blöð.Heit stimplunaráhrif þess eru svipuð og hreint silfurþynna, svo það er einnig kallað falsa silfurþynna.Vegna framúrskarandi eiginleika þess er álpappír mikið notaður í mat, drykki, sígarettur, lyf, ljósmyndaplötur, daglegar nauðsynjar til heimilisnota osfrv., og er venjulega notað sem umbúðaefni;rafgreiningarþétta efni;hitaeinangrunarefni fyrir byggingar, farartæki, skip, hús osfrv.;það getur líka Sem skrautlegur gull- og silfurþráður, veggfóður og ýmis ritföng prenta og skreytingar vörumerki léttra iðnaðarvara osfrv.

Víðsýni yfir álpappírsiðnaðarkeðju: byggt á álmálmvinnslukeðju

Hægt er að skipta álpappírsiðnaðarkeðjunni í andstreymis hráefnisframboðsiðnað, miðstraums álpappírsframleiðsluiðnað og eftirspurnariðnað í eftirspurn.Sérstakt ferli álpappírs er: umbreyta báxíti í súrál með Bayer aðferð eða hertuaðferð og notaðu síðan súrál sem hráefni til að framleiða aðal ál með háhita bráðnu salti rafgreiningarferli.Eftir að málmblöndur hafa verið bætt við er rafgreiningarál unnið í álpappír með útpressun og veltingi, sem er mikið notað í umbúðum, loftkælingu, rafeindatækni og öðrum sviðum.

Samkvæmt aðalnotkun álpappírs má skipta álpappírsfyrirtækjum í álpappírsframleiðendur fyrir loftræstitæki, álpappírsframleiðendur fyrir umbúðir, rafeinda-/rafskautþynnuframleiðendur og álpappírsframleiðendur fyrir byggingarskreytingar.

1) Andstreymismarkaður álpappírsiðnaðarkeðjunnar í Kína: álhráefni ákvarða kostnað við álpappír

Uppstreymishráefni álpappírs eru aðallega aðal álhleifar og álplötur, það er háhreint rafgreiningarál og endurunnið háhreint ál.Frá sjónarhóli meðalkostnaðarsamsetningar álpappírs kemur 70% -75% af framleiðslukostnaði einingaálpappírs úr hráefni.

Ef álverð sveiflast mikið á skömmum tíma getur sveiflubil útsöluverðs á álpappírsvörum aukist sem hefur áhrif á hagnað og arðsemi fyrirtækisins og getur jafnvel leitt til taps.

Frá sjónarhóli andstreymis hráefnisframboðs, samkvæmt gögnum frá Nonferrous Metals Industry Association, frá 2011 til 2020, sýndi framleiðsla rafgreiningaráls í Kína heildarvöxt, þar af minnkaði framleiðslan árið 2019 að vissu marki.Árið 2020 er rafgreiningarálframleiðsla Kína um 37,08 milljónir tonna, sem er 5,6% aukning á milli ára.

Frá 2011 til 2020 sýndi efri álframleiðsla Kína vaxandi þróun.Árið 2019 var auka álframleiðsla Kína um 7,17 milljónir tonna, sem er 3,17% aukning frá fyrra ári.Með áframhaldandi hagstæðri landsstefnu hefur efri áliðnaður Kína þróast hratt og framleiðslan árið 2020 mun fara yfir 7,24 milljónir tonna.

Frá sjónarhóli breytinga á verði rafgreiningaráls, síðan í nóvember 2015, hélt verð á rafgreiningaráli í landinu áfram að hækka úr lágu stigi, náði hámarki í nóvember 2018 og fór síðan að lækka.Á seinni hluta ársins 2020 náði botni verð á rafgreiningaráli og minnkandi hagkvæmni.Ástæðan er fyrst og fremst sú að frá miðju ári 2020, með efnahagsbatanum, hefur eftirspurnarhliðin hækkað óeðlilega, sem veldur misræmi milli framboðs og eftirspurnar til skamms og meðallangs tíma og hagnaður rafgreiningaráls er farinn að aukast hratt.

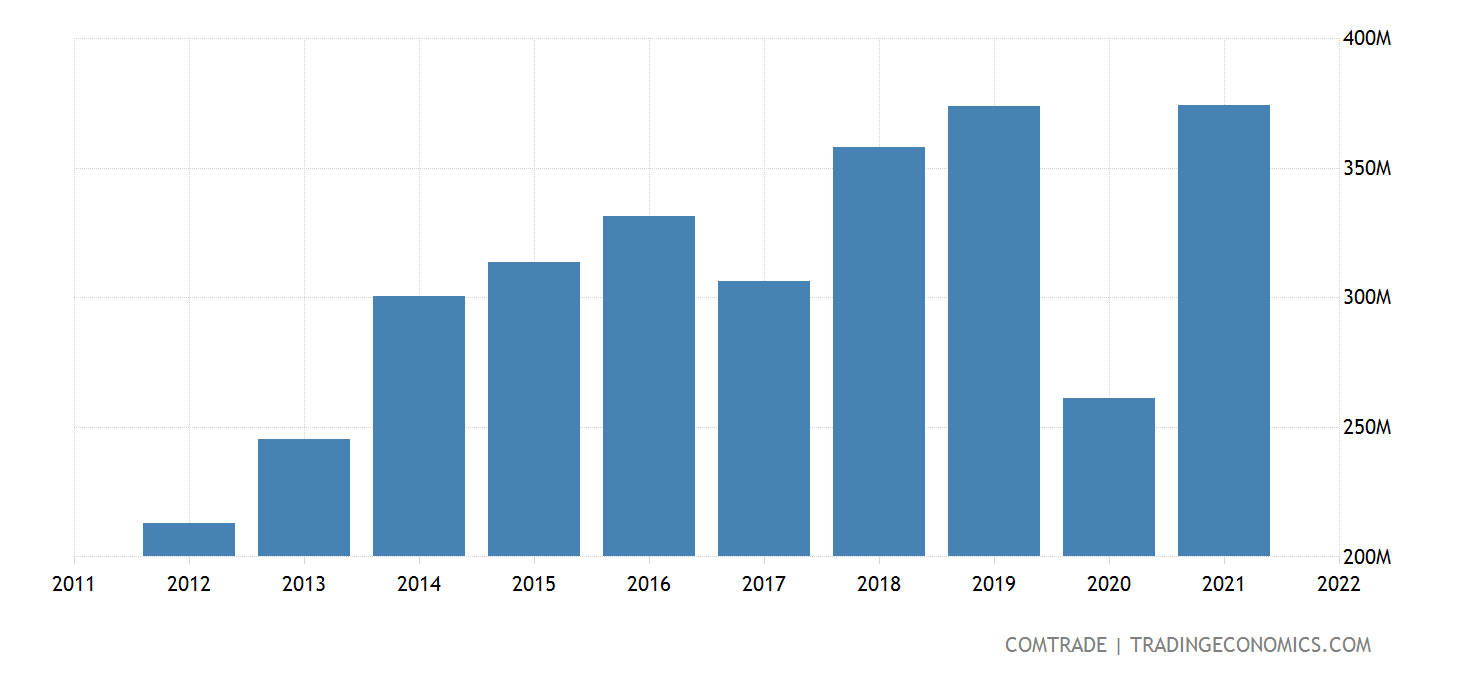

Frá sjónarhóli verðs á endurunnu áli, að taka endurunnið ál ACC12 sem dæmi, sýndi verð á ACC12 í Kína frá 2014 til 2020 sveifluþróun..

2) Miðstraumsmarkaður álþynnuiðnaðarkeðjunnar í Kína: álpappírsframleiðsla Kína er meira en 60% af heildarheiminum

Álpappírsiðnaðurinn í Kína hefur haldið áfram að þróast hratt á undanförnum árum, með örum vexti í iðnaðar mælikvarða, stöðugum framförum á búnaðarstigi, aukinni tækninýjungum, stöðugum framförum á vörugæðum, mjög virkum alþjóðaviðskiptum og stöðugri tilkomu leiðandi fyrirtækja.Á heildina litið er álpappírsiðnaðurinn í Kína enn á mikilvægu tímabili fyrir þróunarmöguleika.

Frá 2016 til 2020 sýndi álpappírsframleiðsla Kína stöðuga vaxtarþróun og vöxturinn var almennt 4% -5%.Árið 2020 var álpappírsframleiðsla Kína 4,15 milljónir tonna, sem er 3,75% aukning á milli ára.Samkvæmt uppljóstrun samtaka iðnaðarins um málmvinnslu í Kína á ráðstefnunni um þróun álþynnuiðnaðar í Kína, er núverandi álpappírsframleiðsla í Kína tæplega 60% -65% af alþjóðlegum álpappírsiðnaði.

Vegna mismunandi notkunarsviðsmynda álpappírs hafa mörg fyrirtæki valið mismunandi undirvörur úr álpappír til að móta eigin framleiðsluáætlanir, þannig að fjöldi dæmigerðra fyrirtækja hefur komið fram í hverjum álpappírsvöruflokki.

Samkvæmt gögnum frá China Nonferrous Metals Processing Industry Association mun heildarframleiðsla álpappírs Kína árið 2020 vera 4,15 milljónir tonna, þar af álpappír fyrir umbúðir er stærsta hlutfallið, 51,81%, sem nemur 2,15 milljón tonnum. ;fylgt eftir af loftkælingarþynnu, sem nemur 2,15 milljónum tonna 22,89%, 950.000 tonnum;rafþynna og rafhlöðuþynna voru lægra hlutfall, eða 2,41% og 1,69%, í sömu röð, 100.000 tonn og 70.000 tonn.

Birtingartími: 14-jún-2022